前天一朋友和我一起吃午饭的时候,聊到了最近北上“认房不认贷”的事。

他是sh土著,家里除了自住的,还有多余的n套房,妥妥的高净值人士。他:你觉得即便sh,即便政策放开,房价也依然保不住?我:是的,限于篇幅我不能展开得很详细,但如果你想看到更具体的逻辑论证,我可以写一篇万字长文,计算出sh房价的下降比例。我:很简单,代入一个依据收入增速进行资产估值的量化模型即可。也就是说,一线的高房价,来源于一线打工人的高收入增速支撑起来的,只要量化其中的换算关系,比如多高的收入增速,能够带来怎样的前景预期,能够支撑多高的资产估值。现在收入增速下降,而且是长期下降,意味着一线房价,要进入到向下的动态调整当中。

杠杆高,这个过程发生得更快,因为现金流消耗得更快。杠杆率越高的,比如杭*,深*,下跌来得更快,而北上的杠杆率相对较低,下跌来得就慢,但依然会跌。理论上讲,如果数据完整且准确的话,我们甚至可以计算出房价下跌的大概时间和步伐。

ps:如果哪位朋友对这个议题感兴趣,对自己的建模能力和数据搜集能力有信心的,可以私信我,和我一起计算一下。

他:如果sh房价下跌,很多有钱人都会来买,假设真的腰斩,连我都会加满杠杆再买几套,那房价还怎么跌得下来呢?1)在房价下跌的过程中,债务链条急剧收缩,那些原本以为自己很有钱的人,会突然发现自己的钱根本没那么容易拿出来。

比如买了某大理财的,原以为变现之后,可以再卖几套房,后来发现这些钱根本取不出来。又比如中植暴雷,有户人家的7000万身家,一夜消失,在这之前,他们肯定觉得自己是有钱的。2)很多人都有思维惯性,以为利率下行,存款只会贬值,而买房是普通人为数不多的,可以加长期杠杆,享时代红利的机会。实际上,是时代红利,还是债务陷阱,你要看的是真实利率,而非名义利率。

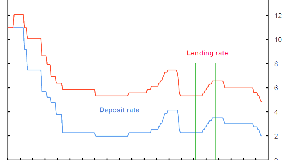

比如2011年,名义利率在涨,但真实利率却是负的:

.png)

那时候加杠杆是对的,真实利率为负 → 借钱就是赚钱!而现在,别看名义利率在降,但真实利率却是正的,借钱即亏钱,所以是应该去杠杆的。2011年,名义利率虽然在涨,但工资通胀得更快,所以真实利率为负。现在,名义利率在降,但工资降得更快,所以真实利率为正。ps:很多人代入cpi来计算通胀率,不对,因为资产通胀不计入消费通胀,只有工资通胀才是真通胀,其他都是假的。这一逻辑,我在知乎盐选“如何判断通胀还是通缩”的文章中讲过。3)房价下跌,债务链条收缩,会让很多原本有钱的人,变得没钱。由于信用紧张,各类源头的授信也会变得更加谨慎。4)真实利率和居民收入增速的相关性最高——收入涨得快,真实利率大概率为负,杠杆=时代红利;收入涨得慢/下降,真实利率就大概率为正,杠杆=债务陷阱。

我觉得房价话题已经没啥好讲的了,再讲下去,估计一些利益团体该找我算账了。

其实只要了解了债务经济的运转逻辑,你就会像我一样,对那些所谓的“刺激大招”脱敏,不仅不会被搞心态,还能准确预测出他接下来会出什么招。

.png)

假如我们学一下小学生,不论利弊,只论对错的话——房地产早已不再解决经济问题,而是在制造经济问题。

因为房地产制造了庞大的债务循环,在债务扩张初期,债务可以在短期内使房企和政府获得大量资金,从而到处投资,拉动经济。

别看房地产相关的债务结构层层嵌套,看上去很复杂,其实它最大的作用,就是把你现在的和未来的钱都拿出来,交到zf手上,zf再通过扩大投资,拉动经济增长——这就是“房地产尿壶”的真正用法。凯恩斯留下了那句著名的——In the long run we are all dead!这句话的意思,我们都很熟悉,就是“我死之后,管他洪水滔天!”事实上,债务累积是有一个约束机制的,即利息支出 ≤ 收入增长。也就是说,一个国家的宏观负债成本,必须低于其GDP增幅,否则就要动用存量GDP进行还债,那意味着收入减少。再具体一点,我们去年的GDP是120万亿,今年增量5%,也就是6万亿。如果今年的债务利息支出要是多于6万亿,大家的收入就要下降。网上查到的官方数据说宏观债务是338万亿(实际数字应该更大),就是说,债务成本(利率)得低于1.9%,才能维持打工人收入不降。现实是即便信用等级最高的城投债,平均借贷成本也有5.3%。所以收入下降、福利下降,是负债经济不可避免会出现的结果,等不到凯恩斯说的“we are all dead”,它就会出现。那我就要问你了——如果利息为0,我问你借钱,你借么?很多人的思维惯性里,认为低利率等于放水,实际上,在多数宏观条件下,利率越低,货币流速越慢。知道日本为什么长期低利率还低增长么?就是因为货币流速也低。这个结局,不以任何人的意志为转移——债务必须勾销一部分,才能恢复信用空间,重启经济周期。只要不是在分配结构上改善居民收入,无论他如何刺激房地产,都只会令经济在“收入下降→ 消费下降 →收入下降……”的消极循环里打转。因为收入持续下降,那些加满杠杆的人消耗完现金流就会蚌埠住。No!经济变好不是等来的,房地产是制造债务问题的祸首,债务危机不落地,信用空间不恢复,收入不会上升。只有壮士断腕,走出路径依赖,改革分配结构,才有可能走出消极循环。改革,房价保不住,因为你要改掉房地产的利益循环,让货币更多向居民端分配,而不是把债务压向居民,把货币分给少数人。不改,居民收入越来越少,债务却越来越多,等在后面就是次贷危机那样的结局。

但我们这边加杠杆的人注定更惨,因为老美的红脖子可以把房子扔给银行,个人破产,再找机会重整旗鼓。

而我们就不行,会被终身追债,一旦失信,与新周期也就无缘了。因为你没法再加杠杆,只能看着别人搭上下一趟的通胀快车。上次我在“知聊八点半”做直播嘉宾,有观众提问——该不该提前还房贷?他说你要是把钱都拿去还贷了,将来再出点风险,天灾人祸啥的,怎么办?

后来轮到我发言的时候,我说普通人最大的风险就是杠杆,在手头有钱的情况下,当然应该先把杠杆降下来。

冬寂

2023-09-07 18:00:20

【我的世界】

1635人已围观

冬寂

2023-09-07 18:00:20

【我的世界】

1635人已围观